Revisão das leis para as Startups

- anapaulafreire

- 19 de mar. de 2024

- 3 min de leitura

Uma das minhas pretensões neste blog é explorar um pouco mais alguns assuntos que abordei no livro, como forma de validar se as minhas ideias eram coerentes ou não. Com isso, sei que as opiniões podem se dividir entre concordâncias e discordâncias e ainda, há quem prefira não se manifestar. Mesmo assim, acredito que as discussões são sempre positivas e, parafraseando Raul Seixas:

Para começarmos a conversar, transcrevi o trecho abaixo que está na página 76 do meu livro:

Há, portanto, uma necessidade imediata de revisão das exigências destinadas aos Bancos Tradicionais brasileiros de modo a incentivar a concessão de investimentos para as fintechs. Seja por meio de incentivos fiscais, oferta de subsídios e/ou garantias, redução das taxas de juros dos empréstimos ou leis mais flexíveis, o importante é que há necessidade de se pensar em alternativas para resguardar o risco de investimento em novas tecnologias por parte dos bancos, aliadas ao estímulo e ao crescimento de ideias inovadoras propostas por startups e fintechs. Enquanto a regulamentação não surge, os bancos não podem ficar de braços cruzados esperando as normas surgirem para, depois, obedecê-las. As instituições financeiras podem (e devem) compreender a vantagem competitiva que a avaliação de riscos pode trazer e utilizá-la favoravelmente como importante subsídio na tomada de decisão.

CARVALHO, Ana Paula Alves Freire de. Análise do Comportamento dos Bancos Digitais versus Bancos Tradicionais quanto ao Gerenciamento dos Riscos Corporativos. São Paulo: Editora Dialética, 2022.

Na instituição onde eu trabalho, ouço com certa frequência que as leis e regulamentos não acompanham o processo inovativo e impedem que a empresa tenha a velocidade necessária para ser competitiva no mercado financeiro. Não concordo com essa afirmativa como se fosse uma verdade absoluta, mas constatei na minha pesquisa, que a morosidade na atualização da legislação dificultam a movimentação rápida das instituições públicas que atuam no segmento financeiro.

Ao pesquisar sobre o assunto do livro, utilizei como espaço amostral as informações publicadas pelos bancos no período de 2014 a 2019, nos Relatórios de Gerenciamento de Riscos exigidos na Circular BACEN nº 3.678/2013. Com o tempo, as resoluções do BACEN foram alteradas e novas normas foram publicadas:

Fonte: a autora

Com esta simples tabela, você pode concordar comigo que a necessidade de revisão imediata das normas como escrevi, foi importante para consolidar a participação das fintechs no mercado financeiro e, como vemos nos nossos dias, fazer com que as empresas que eram simples meios de pagamento digitais se tornarem os principais concorrentes dos gigantes bancos tradicionais. Os meios de pagamento digitais que eram regulamentados pelas resoluções do BACEN, tiveram em 2021, o direito a uma lei específica, conhecida como o Marco das Startups. A Lei Complementar nº 182 publicada em 01 de junho de 2021 (que esquematizei logo adiante) instituiu o empreendedorismo inovador, alterando os conceitos da Lei nº 6.404/1976 (Lei das Sociedades por Ações) e da Lei Complementar nº 123/2006 (Estatuto das Micro e Empresas de Pequeno Porte).

Fonte: a autora

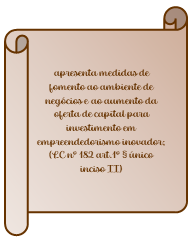

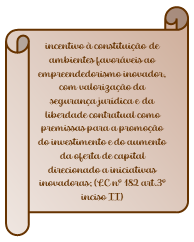

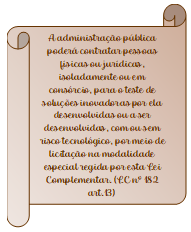

A Lei nº 182/2021 apresenta uma estrutura simplificada, com poucas páginas, mas com informações muito relevantes, dentre elas as condições para enquadramento de empresas como startups, instrumentos que os investidores (conhecidos no mercado como investidores anjo) podem utilizar para incentivar startups e, as contratações que o governo pode fazer para promoção de empresas inovadoras. Cabe destacar que o capítulo da lei que fala sobre essas condições de contratação é o maior de todos que compõem o documento.

Neste aspecto, outra afirmativa que fiz é validada aqui. Mencionei no recorte que a revisão legal poderia se tornar um meio de fomento ao crescimento das startups que atuam no segmento financeiro (fintechs). Por todo o documento do Marco Legal das Startups, é incentivada a contratação de empresas desta natureza e, somente em 3 dos 7 capítulos da lei, os incentivos financeiros são abordados de forma genérica. Vejamos alguns destaques desta norma:

Tantas coisas positivas nos instigam a investir imediatamente em uma startup, não é? Entretanto, não quero jogar um balde de água fria em você, mas vamos voltar nosso olhar para o risco? Será que ele ficou esquecido depois disso? Acredito que não. Antes da publicação do Marco das Startups, a Resolução BACEN nº 4.606/2017 estabeleceu uma metodologia simplificada de gerenciamento de riscos para empresas cujo porte se enquadrava no Segmento S5 do Banco Central, ou seja, instituições financeiras não bancárias com porte menor do que 0,1% do PIB e que tenha o perfil de risco simplificado. Contudo, grande parte das normas relacionadas a riscos e que se relacionam com as startups, foram publicadas e/ou atualizadas entre os anos de 2021, 2022 e 2023 como descrevi na tabela lá em cima.

Com isso, podemos levantar mais uma hipótese, que não foi escopo do meu livro. Será que as regulamentações aconteceram por causa do Marco Legal das Startups ou por causa da pandemia do COVID19? Acho que a resposta para esta pergunta já é pauta para outra conversa...

Commentaires